Социальный налог играет важную роль в обеспечении социальной защиты населения Эстонии. Одним из ключевых аспектов системы налогообложения являются авансовые платежи по этому налогу, которые обязаны осуществлять предприниматели-физические лица (ПФЛ).

Кто обязан вносить авансовые платежи?

Предприниматели-физические лица (ПФЛ) должны 4 раза в год вносить платежи по социальному налогу. Однако существуют исключения, когда ПФЛ освобождается от этой обязанности:

- получатель гос.пенсии (включая тех, кто находится на гибкой пенсии);

- лица с ограниченной трудоспособности;

- студенты (исключение составляют докторанты, получающие стипендии);

- недостигшие возраста 19 лет;

- начавшие или прекратившие свою деятельность в течение квартала.

При регистрации в качестве предпринимателя-физического лица в течение квартала авансовые платежи рассчитываются пропорционально количеству дней предпринимательской деятельности.

Когда нужно внести авансовые платежи?

Платежи подлежат внесению к 15-му числу последнего месяца каждого квартала:

- I квартал: до 17 марта.

- II квартал: до 16 июня.

- III квартал: до 15 сентября.

- IV квартал: до 15 декабря.

Сумма налогового обязательства рассчитывается исходя из месячной ставки социального налога, установленной государственным бюджетом ежегодно. Например, в 2025 году месячная ставка составляет 820 евро, соответственно, квартальное обязательство равняется 811,80 евро (820 × 3 × 33%).

Расчет авансовых платежей при освобождении от налогов частично

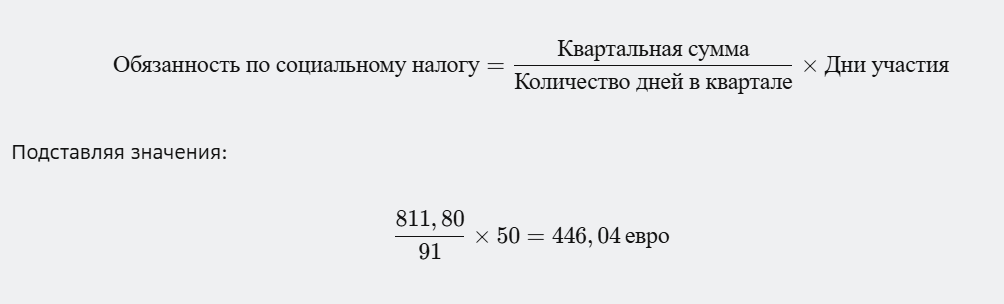

Если освобождение от обязательств по социальным взносам действует лишь в течение определённого периода квартала, расчет осуществляется пропорционально. Рассмотрим пример расчета авансовых платежей, если налоговое обязательство возникло за половину второго квартала (50 дней):

Таким образом, сумма авансового платежа равна 446,04 евро.

Что делать, если за вас платят социальные взносы третьи лица?

За предпринимателя-персона физическое лицо могут выплачивать социальный налог:

- работодатель;

- государство;

- городская администрация;

- местные органы самоуправления.

В таком случае ПФЛ не обязан самостоятельно вносить авансовые платежи при выполнении условий полного удовлетворения соц.взносов указанных третьих лиц.

Однако если перечисленные выплаты меньше установленного размера обязательных платежей (например, 811,80 евро в квартал), предпринимателю придется покрыть разницу самостоятельно.

Дополнительно учтём ситуацию, когда общая сумма социальных отчислений работодателя или государства больше, чем обязательные платежи. Разницу можно перенести на покрытие будущих платежей.

Рассмотрим два примера:

Пример №1

Во втором квартале ПФЛ получил налоговый вычет в размере 200 евро, однако социальный налог, выплаченный работодателем, составил 350 евро. Следовательно, разница в 150 евро перенаправляется на будущие периоды.

Пример №2

В третьем квартале обязательство по социальному налогу составило 300 евро. Суммы, оплаченные работодателем ранее, составили 50 евро плюс 150 евро остаточного баланса с предыдущего квартала. Итоговая сумма, подлежащая оплате самим ПФЛ, составила бы 100 евро.

Как правильно рассчитать сумму авансового платежа?

Для помощи в расчете суммы платежа по социальному налогу в Эстонии существует несколько способов:

- консультация сотрудников Налогово-таможенного департамента;

- использование электронных услуг e-MTA.

Использование онлайн-сервисов помогает избежать ошибок и упрощает процесс учета и оплаты социальных налогов.

Заключение

Авансовые платежи по социальному налогу играют ключевую роль в формировании бюджета социального страхования в Эстонии. Правильное понимание порядка внесения и особенностей исчисления платежей позволяет предпринимателям-физическим лицам эффективно управлять своими финансовыми обязательствами перед государством.

4 ответа

Оборот, облагаемый налогом с оборота по ставке 9%

Некоторые виды товаров и услуг облагаются налогом с оборота по сниженной ставке – 9%. К таким товарам относятся:

продукты питания, за исключением алкогольных напитков и табачных изделий;

лекарственные препараты для медицинского использования;

товары для детей, такие как одежда, обувь, игрушки и книги;

газеты, журналы и периодические издания.

Здравствуйте, хотела узнать у вас какие продукты питания входят в пониженную ставку налогообложения. Прокомментируйте, пожалуйста, в законе о налоге с оборота я не увидела данных про 9% налога на продукты питания

Марина добрый час

В Эстонии в настоящее время (с 1 июля 2025 г.) установлены следующие ставки НДС:

Стандартная ставка 24 % – применяется ко всем товарам и услугам, не вошедшим в сниженные ставки

Сниженная ставка 13 % – распространяется только на услуги по размещению (отели и аналогичные услуги)

Сниженная ставка 9 % – применяется к ограниченному кругу социально значимых товаров и услуг: лекарственные средства и медицинские изделия, печатные и электронные книги, периодическая пресса (включая электронную)

Нулевая ставка 0 % – используется для экспорта товаров и некоторых международных услуг

По продуктам питания

В законе о НДС Эстонии (Käibemaksuseadus) продукты питания не включены ни в категорию с 9 %, ни в категорию с 13 % НДС. То есть на продукты повседневного потребления, включая бакалею, овощи, мясо и т. п., применяется полная стандартная ставка 24 %, не сниженная

Попытки ввести 9 % НДС на продукты питания обсуждались (например, в мае 2025 года подавался соответствующий законопроект), но парламент это предложение отклонил . Как пояснила лидер партии Eesti 200 Кристина Каллас, государственный бюджет не позволяет это реализовать.

С уважением, Александр Фоменко

Добрыи день.

Если я, как частное лицо,продала свои вещи через комиссионный магазин,то при выдаче денег за проданные вещи с меня удержали налог с оборота.

Правомерно ли это?

Наталья добрый день

Как работают комиссионные магазины

Комиссионный магазин может быть плательщиком НДС.

Когда они продают вашу вещь, они берут свою комиссию (услугу магазина). На комиссию они начисляют НДС.

Но удерживать НДС с вас за саму вещь магазин не имеет права, потому что вещь принадлежала вам, а вы — частное лицо, не плательщик НДС.

То есть магазин может удержать, например:

Комиссию 30 €

НДС 24% на комиссию (5.80 €)

Итого удержат 35.80 €, а вам выдадут остаток.

Но это не налог с оборота с вас, а НДС на их услугу.

Если магазин реально удержал «налог с оборота» с цены вашей вещи

Это неправомерно.

Возможны варианты:

Они неверно объяснили, и на самом деле удержали НДС только с комиссии.

Либо магазин работает по «особой схеме для подержанных товаров» (kasutatud kaupade erikord), где НДС считается не с полной цены, а с маржи. В таком случае налог они платят со своей прибыли, а не удерживают у вас.

Если же прямо удержали налог с общей суммы продажи вашей вещи (как будто вы были плательщиком НДС) — это нарушение.

Вывод:

С частного лица при продаже личных вещей не удерживается налог с оборота (НДС).

Магазин обязан удержать только свою комиссию + НДС на неё.

Если с вас удержали именно «налог с оборота» с суммы продажи, то это неправомерно, и вы вправе запросить у магазина письменное объяснение и чек с детализацией удержаний.

С уважением, Александр Фоменко

CEO

Finance Professional OÜ