Каждый индивидуальный предприниматель, осуществляющий свою деятельность официально в Эстонии, сталкивается с необходимостью уплаты налогов. Одним из ключевых видов налогообложения является подоходный налог, правила которого регулируются специальным законодательством.

Статья посвящена основам исчисления и выплаты подоходного налога физическими лицами-предпринимателями (далее — ПФЛ).

Основные положения о подоходном налоге

Рассмотрим основные положения о доходном налоге в Эстонии.

Что такое подоходный налог?

Подоходный налог представляет собой обязательный платеж, взимаемый государством с доходов физических лиц, включая индивидуальных предпринимателей. Его целью является пополнение бюджета государства за счет прибыли, полученной гражданами в результате своей деятельности.

Кто обязан платить подоходный налог?

Обязанность по выплате подоходного налога возникает у всех зарегистрированных физических лиц-предпринимателей, независимо от величины полученного ими дохода. Даже если вы решили приостановить или вообще закрыть бизнес, полученный ранее доход подлежит налогообложению.

Какова процедура расчета?

Расчет подоходного налога осуществляется ежегодно, исходя из суммарного дохода предпринимателя за прошедший календарный год. Для правильного вычисления итогового размера налога учитываются налоговые ставки, действующие в течение налогового периода.

Ставка подоходного налога

Согласно действующему законодательству, в 2025 году ставка подоходного налога установлена на уровне 22%. Важно отметить, что эта ставка применяется ко всем видам доходов от предпринимательской деятельности.

Вычет расходов из налогооблагаемой базы

Законодательство позволяет предпринимателям производить определенные расходы, связанные непосредственно с ведением бизнеса. Это уменьшает налогооблагаемую базу. Однако правом воспользоваться этими вычетами обладают исключительно предприниматели, зарегистрированные в коммерческом реестре.

Декларирование доходов и расчет подоходного налога

Важно правильно и своевременно декларировать доходы, об этом поговорим в следующем блоке.

Когда и как подать декларацию?

Физическое лицо-предприниматель обязано подать ежегодную декларацию о своих доходах от предпринимательской деятельности. Это делается посредством подачи специальной формы «Форма E». Подача осуществляется одновременно с подачей основной декларации о доходах физического лица («Форма A») в Налогово-таможенный департамент.

Важно помнить, что декларация должна быть представлена не позже 30 апреля года, следующего за отчетным налоговым периодом. Форму можно заполнить и отправить онлайн через систему электронных услуг e-MTA.

Обязанности по подаче декларации

Даже если ваши доходы от предпринимательской деятельности оказались ниже необлагаемого минимума или вовсе отсутствуют, подача декларации остаётся обязательной процедурой. То же самое касается ситуаций, когда ваша компания прекратила хозяйственную деятельность в течение отчётного периода.

Расчет и уплата подоходного налога

По итогам предоставления вами декларации Налогово-таможенный департамент самостоятельно производит расчет подлежащей оплате суммы подоходного налога. После этого вам направляется официальное уведомление с указанием точной суммы налога. Оно должно поступить не позднее, чем за тридцать дней до наступления крайнего срока оплаты (не позднее 1 сентября).

Вы можете ознакомиться с деталями расчётов вашего подоходного налога, просмотрев соответствующую информацию на информационной странице электронной системы подачи годовых деклараций. Самостоятельно уплаченная сумма должна быть внесена не позднее установленной даты — 1 октября текущего года.

Кроме того, Налогово-таможенный департамент осуществляет возврат излишне уплаченных денежных средств по данному виду налога. Это должно быть сделано также не позднее первого октября.

Авансовые платежи по подоходному налогу

Помимо обязательного основного платежа, существует система авансовых взносов. Она предназначена для равномерного распределения финансовой нагрузки на протяжении года.

Кому и когда необходимо вносить авансы?

Авансовые платежи подлежат уплате всеми индивидуальными предпринимателями, получившими доходы от своего бизнеса в предшествующем налоговом периоде (часть 1 статьи 47 Закона о подоходном налоге). Размер и сроки внесения зависят от ряда факторов, среди которых основным является величина ваших налоговых обязательств за прошлый год.

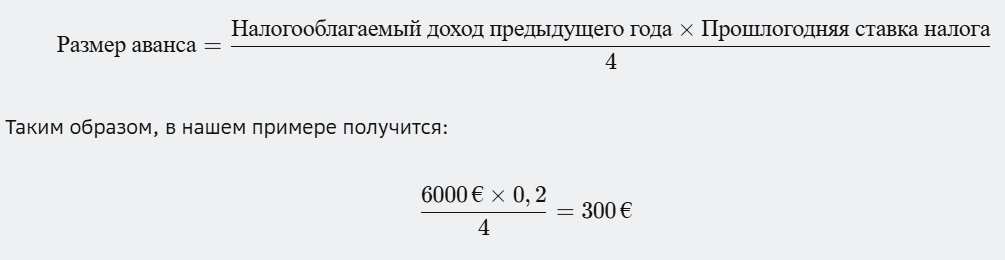

Авансовые взносы осуществляются дважды в год — в сентябре и декабре. Сумма каждой отдельной выплаты определяется как четверть общей суммы налога, начисленного за предыдущие двенадцать месяцев.

Например, предположим, что в прошлом году налогооблагаемый доход индивидуального предпринимателя составил 6 тысяч евро, а ставка подоходного налога тогда составляла 20%. Тогда каждый отдельный авансовый взнос в следующем году составит:

Значит, за третий и четвертый кварталы потребуется внести два равных взноса по 300 евро. Итого за год общая сумма авансовых платежей составит 600 евро.

Освобождение от авансовых платежей

Существует ряд обстоятельств, освобождающих предпринимателя от обязательства совершать авансовые платежи:

- первый налоговый период предпринимательской деятельности;

- если размер единовременного платежа не превышает установленную минимальную величину (например, 300 евро);

- отсутствие налогооблагаемых доходов в предыдущем налоговом периоде;

- регистрация предприятия как временного или сезонного бизнеса;

- временная остановка хозяйственной деятельности организации.

При наличии особых условий, приводящих к значительному снижению ожидаемой выручки по сравнению с прошлыми показателями, предприниматель имеет право обратиться в Налогово-таможенный департамент с заявлением о снижении или отмене авансовых платежей. Заявление рекомендуется подать минимум за месяц до истечения установленного срока.

Заключение

Знание принципов и порядка уплаты подоходного налога является важным аспектом успешной предпринимательской деятельности. Правильное оформление документов и своевременная уплата необходимых сборов помогают избежать штрафов и проблем с государственными органами. Каждый ИП обязан следить за изменениями в законодательстве и своевременно реагировать на любые нововведения.

4 ответа

Оборот, облагаемый налогом с оборота по ставке 9%

Некоторые виды товаров и услуг облагаются налогом с оборота по сниженной ставке – 9%. К таким товарам относятся:

продукты питания, за исключением алкогольных напитков и табачных изделий;

лекарственные препараты для медицинского использования;

товары для детей, такие как одежда, обувь, игрушки и книги;

газеты, журналы и периодические издания.

Здравствуйте, хотела узнать у вас какие продукты питания входят в пониженную ставку налогообложения. Прокомментируйте, пожалуйста, в законе о налоге с оборота я не увидела данных про 9% налога на продукты питания

Марина добрый час

В Эстонии в настоящее время (с 1 июля 2025 г.) установлены следующие ставки НДС:

Стандартная ставка 24 % – применяется ко всем товарам и услугам, не вошедшим в сниженные ставки

Сниженная ставка 13 % – распространяется только на услуги по размещению (отели и аналогичные услуги)

Сниженная ставка 9 % – применяется к ограниченному кругу социально значимых товаров и услуг: лекарственные средства и медицинские изделия, печатные и электронные книги, периодическая пресса (включая электронную)

Нулевая ставка 0 % – используется для экспорта товаров и некоторых международных услуг

По продуктам питания

В законе о НДС Эстонии (Käibemaksuseadus) продукты питания не включены ни в категорию с 9 %, ни в категорию с 13 % НДС. То есть на продукты повседневного потребления, включая бакалею, овощи, мясо и т. п., применяется полная стандартная ставка 24 %, не сниженная

Попытки ввести 9 % НДС на продукты питания обсуждались (например, в мае 2025 года подавался соответствующий законопроект), но парламент это предложение отклонил . Как пояснила лидер партии Eesti 200 Кристина Каллас, государственный бюджет не позволяет это реализовать.

С уважением, Александр Фоменко

Добрыи день.

Если я, как частное лицо,продала свои вещи через комиссионный магазин,то при выдаче денег за проданные вещи с меня удержали налог с оборота.

Правомерно ли это?

Наталья добрый день

Как работают комиссионные магазины

Комиссионный магазин может быть плательщиком НДС.

Когда они продают вашу вещь, они берут свою комиссию (услугу магазина). На комиссию они начисляют НДС.

Но удерживать НДС с вас за саму вещь магазин не имеет права, потому что вещь принадлежала вам, а вы — частное лицо, не плательщик НДС.

То есть магазин может удержать, например:

Комиссию 30 €

НДС 24% на комиссию (5.80 €)

Итого удержат 35.80 €, а вам выдадут остаток.

Но это не налог с оборота с вас, а НДС на их услугу.

Если магазин реально удержал «налог с оборота» с цены вашей вещи

Это неправомерно.

Возможны варианты:

Они неверно объяснили, и на самом деле удержали НДС только с комиссии.

Либо магазин работает по «особой схеме для подержанных товаров» (kasutatud kaupade erikord), где НДС считается не с полной цены, а с маржи. В таком случае налог они платят со своей прибыли, а не удерживают у вас.

Если же прямо удержали налог с общей суммы продажи вашей вещи (как будто вы были плательщиком НДС) — это нарушение.

Вывод:

С частного лица при продаже личных вещей не удерживается налог с оборота (НДС).

Магазин обязан удержать только свою комиссию + НДС на неё.

Если с вас удержали именно «налог с оборота» с суммы продажи, то это неправомерно, и вы вправе запросить у магазина письменное объяснение и чек с детализацией удержаний.

С уважением, Александр Фоменко

CEO

Finance Professional OÜ